Gestione delle diverse aliquote IVA nelle fatture finali

Lukas Bartels

Pubblicato il:

22.11.2021

5 minuti

Riepilogo

Riduzione dell’aliquota dell’imposta sul valore aggiunto da luglio a dicembre 2020

Rischio di reati fiscali dovuti a un'errata indicazione dell'imposta sul valore aggiunto

Lista di controllo: verificare il software utilizzato per la redazione di preventivi e fatture, verificare il software di contabilità (se in uso), consultare il commercialista

Nessun impatto diretto sugli utili o sulle perdite della vostra azienda

Dal 2021 l’IVA è stata nuovamente aumentata al 19%. Qui potete scoprire quali sono le conseguenze precise.

Di cosa si tratta?

Il virus Covid-19 – il coronavirus – ha tenuto il mondo, e quindi anche la Germania, saldamente sotto controllo nel 2020. Per rilanciare l’economia e stimolare i consumi, il governo federale ha quindi deciso, con effetto dal 1° luglio 2020, di ridurre l’imposta sul fatturato, ovvero l’imposta sul valore aggiunto (IVA).

I vantaggi ricadono principalmente sul consumatore finale, per il quale la riduzione dell’IVA dovrebbe, almeno in teoria, comportare un risparmio. Tuttavia, il passaggio dall’aliquota del 16% a quella del 19% comporta alcuni ostacoli di cui occorre tenere conto. Vi forniamo tutte le informazioni necessarie!

Ripercussioni per il settore artigianale

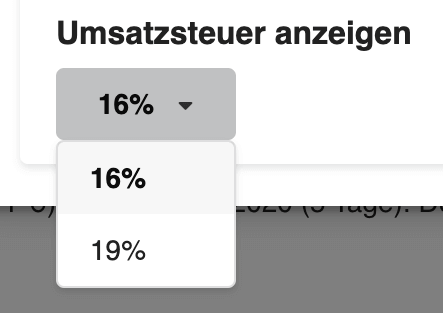

Selezione dell’imposta in Plancraft

Nei documenti relativi alla gestione dei vostri ordini, come preventivi e fatture, effettuate i calcoli utilizzando importi netti e, alla fine, indicate esplicitamente l’imposta sul fatturato (= IVA).

A meno che non siate un piccolo imprenditore esente dall’imposta sul fatturato ai sensi del §19 UStG, vi consigliamo quindi di prestare particolare attenzione a quanto segue.

Si tratta quindi per voi solo di una voce di transito? Oppure ci sono altri aspetti da considerare al momento dell’emissione della fattura?

I fatti

Periodo di riduzione dell’IVA: 01/07 – 31/12/2020

Fino al 30 giugno: 19% o 7%

Dal 1° luglio: 16% o 5%

Alla fine, ciò che fa fede ai fini contabili sono i Suoi documenti di fatturazione. Per i Suoi clienti è tuttavia importante che Lei indichi l’aliquota corretta nel calcolo dei preventivi e nelle conferme d’ordine. Il vantaggio è evidente: a partire da luglio i Suoi preventivi saranno leggermente più convenienti. Ciò dovrebbe avere un effetto positivo sui supplementi applicati agli ordini dei clienti privati. Anche se probabilmente non riuscirà a stare al passo con gli ordini, è sicuramente una buona notizia. Dopotutto, meglio avere molto da fare che non avere nulla da fare, giusto? In linea di massima, per lei in qualità di artigiano, l’aliquota normale del 19% o del 16% è solitamente quella applicabile.

Fatturato e IVA spiegati in breve (grafico di nostra creazione)

L’aliquota ridotta si applica a prodotti e servizi di prima necessità, che nel settore edile, in particolare, vengono utilizzati piuttosto raramente. Se avete dei dubbi, vi consigliamo di rivolgervi al vostro commercialista anche a questo proposito. A proposito: nel 2019 lo Stato ha incassato 183 miliardi di euro di IVA al 19%. Nonostante la debole congiuntura economica del 2020, lo Stato prevede una perdita di gettito fiscale pari a 20 miliardi di euro a causa delle riduzioni. Di fronte a tanta generosità, l’Agenzia delle Entrate esaminerà attentamente la situazione; dopotutto, l’agevolazione fiscale deve arrivare al consumatore finale.

Potenziali rischi per voi

Esistono alcune insidie che è necessario conoscere e tenere in considerazione, per evitare di commettere inavvertitamente un reato fiscale e rischiare una sanzione.

Insidiosa n. 1: fatturati dichiarati inferiori al reale

Insidia n. 2: importi di IVA a credito dichiarati in eccesso

Esempio 1

Emittete una fattura al vostro cliente con un’IVA del 19% per un servizio prestato nell’agosto 2020. Il cliente paga l’intero importo. Il vostro contabile o commercialista, tuttavia, registra gli importi netti applicando la corretta aliquota IVA del 16%. Il fatturato dichiarato all’Agenzia delle Entrate risulta sottostimato e voi cadete nella trappola fiscale n. 1.

Esempio 2

Ha completato la prestazione presso il cliente nel mese di giugno 2020, ma riesce a emettere la fattura solo a luglio. L’IVA applicabile sarebbe del 19%, ma lei ne dichiara solo il 16%. Anche in questo caso, lo Stato subisce una perdita del 3%. Ancora una volta, la trappola fiscale n. 1.

Suggerimento n. 1

Per evitare la trappola di tipo n. 2 (importi di IVA a credito dichiarati in eccesso), dovreste sempre assicurarvi che anche le vostre fatture in entrata siano corrette, ovvero che i vostri fornitori indichino nelle loro fatture l’IVA corretta.

Suggerimento 2

Riceve fatture soggette alla procedura di inversione contabile ai sensi del §13 b? In questo caso l’onere fiscale ricade su di Lei in qualità di destinatario della prestazione, ad esempio nel caso di lavori edili. Deve quindi assicurarsi che nella Sua contabilità venga registrato l’aliquota corretta. In caso contrario, anche qui si rischia la trappola fiscale n. 2.

Quando si applica, quindi, quale aliquota fiscale?

In linea di principio vale quanto segue: l’aliquota fiscale dipende dal momento in cui sorge l’imposta sul valore aggiunto. Ciò significa concretamente:

Regola generale sull’imposta sul valore aggiunto: il momento della completa esecuzione della vostra prestazione o della consegna determina l’aliquota IVA applicabile, ad esempio al momento del collaudo dei lavori in caso di fatture finali.

Come regola generale, può tenere presente che il momento della completa esecuzione della prestazione o della consegna è determinante.

Le forniture si considerano effettuate quando il destinatario può disporne pienamente – in parole povere: quando ha ricevuto la fornitura.

I servizi si considerano prestati al momento del collaudo. Nel caso dei lavori edili, ad esempio, la data determinante è quella del collaudo, solitamente accompagnata da un verbale.

Pagamenti a rate e fattura finale

Anche in questo caso vale la regola: la data di riferimento è quella in cui la prestazione è stata completata.

Se non sono state fornite prestazioni parziali con relative accettazioni, fa fede la conclusione dell’incarico e, di conseguenza, l’imposta sul valore aggiunto indicata nella fattura finale si applica all’intero valore dell’incarico.

Esempio 3

Inizi il Suo incarico a maggio 2020, emette una fattura di acconto a maggio e una a giugno, entrambe con aliquota del 19% (il che è corretto). Nel luglio 2020 porta a termine l’incarico, compresa l’accettazione. Di conseguenza, nella fattura finale deve essere calcolata l’IVA al 16% sull’intero valore dell’incarico. Nella fattura finale deve elencare tutti i pagamenti, comprese le rispettive imposte, e sommarli. L’importo ancora dovuto risulta quindi dalla differenza tra tale somma e il valore totale dell’incarico, applicando l’IVA al 16%.

Esempio di fattura finale con IVA al 19% e sconti calcolati e fatturati al 16% in conformità alla VOB (nel software Plancraft)

Nota

L’intera questione fiscale può facilmente creare confusione. Gli esempi riportati cercano di illustrarla in modo esemplificativo. Si consiglia in ogni caso di rivolgersi al proprio commercialista, al proprio contabile e/o ad altre aziende: meglio andare sul sicuro!

Lista di controllo per le imprese artigiane

Verifichi se il Suo software per il calcolo di preventivi e fatture sia in grado di indicare l’aliquota del 16%

Se necessario, si rivolga al Suo fornitore di software; cerchi alternative a breve termine

Verifichi anche il suo software di contabilità

Si rivolga al proprio contabile o al proprio commercialista, in modo che tutti siano allineati

A partire da luglio, controlli con maggiore attenzione le fatture in entrata per verificare che le aliquote fiscali siano corrette

Quando redigete i preventivi: cercate di valutare in anticipo quando concluderete l’incarico e quale aliquota fiscale sarà applicabile

Emissione delle fatture: l’applicazione dell’IVA al 16% o al 19% dipende dal momento in cui avrà completato la prestazione o la consegna (in questo caso fa fede il collaudo dell’opera)

Conclusione

L’intenzione del governo federale è certamente lodevole, ma può già causare una certa confusione tra le aziende. Assicuratevi che la vostra soluzione software per il calcolo di preventivi e fatture includa la nuova imposta sul valore aggiunto. Tenete poi presente che per l’applicazione dell’aliquota corretta non è determinante la data della fattura, bensì il giorno in cui avete completato la prestazione o la consegna.Se vi attenete a queste indicazioni e, per sicurezza, consultate il vostro commercialista, tutto dovrebbe andare per il meglio. Buon lavoro! Rimanete motivati e curiosi.

Foto di copertina: immagine modificata, di Steve Buissinne da Pixabay

Autore dell'articolo

Lukas Bartels

Brand Marketing Manager

Lukas è Brand Marketing Manager presso plancraft e fa parte del team fin dall'inizio. Conosce bene le esigenze degli artigiani e si tiene costantemente aggiornato sulle ultime novità digitali. Grazie alla sua pluriennale esperienza nel mondo delle startup, sa come creare soluzioni orientate al futuro per il settore artigianale.

Il periodo di prova è completamente gratuito e non vincolante. In alternativa, puoi prenotare un appuntamento dimostrativo e farti mostrare plancraft da uno dei nostri dipendenti.

.svg)