Cómo gestionar los distintos tipos del impuesto sobre el valor añadido en las facturas finales

Lukas Bartels

Publicado el:

22.11.2021

5 minutos

Resumen

Reducción del tipo del impuesto sobre el valor añadido de julio a diciembre de 2020

Riesgo de cometer infracciones fiscales por una declaración incorrecta del impuesto sobre el valor añadido

Lista de comprobación: revisar el software utilizado para elaborar presupuestos y facturas, revisar el software de contabilidad (en caso de que se utilice) y consultar con su asesor fiscal

Sin repercusión directa en las ganancias o pérdidas de su empresa

Desde 2021, el IVA ha vuelto a subir al 19 %. Aquí podrá conocer las repercusiones concretas.

¿De qué se trata?

El virus de la COVID-19 —el coronavirus— tuvo al mundo, y por tanto también a Alemania, bajo su control en el año 2020. Con el fin de reactivar la economía y estimular el comportamiento de compra de los consumidores, el Gobierno federal decidió, con efecto a partir del 1 de julio de 2020, reducir el impuesto sobre el volumen de negocios o el impuesto sobre el valor añadido (IVA).

Las ventajas recaen principalmente en el consumidor final, al que la reducción del IVA debería suponer un ahorro, al menos en teoría. Sin embargo, esto da lugar a algunos escollos en la transición entre los tipos impositivos del 16 % y el 19 %, que conviene tener en cuenta. ¡Le explicamos todo lo que necesita saber!

Repercusiones para el sector artesanal

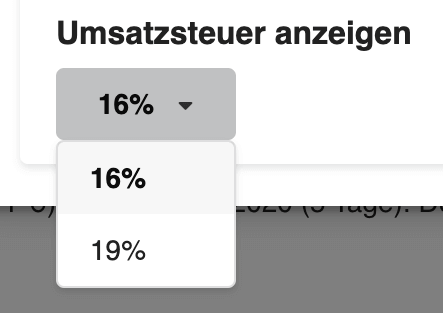

Selección del impuesto en Plancraft

En los documentos de gestión de sus pedidos, como presupuestos y facturas, debe realizar sus cálculos con importes netos y, al final, indicar explícitamente el impuesto sobre el volumen de negocios (=IVA).

Por lo tanto, a menos que sea un pequeño empresario exento del IVA según el artículo 19 de la Ley alemana del IVA (UStG), debe prestar mucha atención a lo que se explica a continuación.

Entonces, ¿se trata para usted simplemente de una partida de paso? ¿O hay algo más que deba tener en cuenta a la hora de emitir facturas?

Los datos

Periodo de reducción del IVA: del 1 de julio al 31 de diciembre de 2020

Hasta el 30 de junio: 19 % o 7 %

A partir del 1 de julio: 16 % o 5 %

A la hora de llevar su contabilidad, lo que cuenta al final son sus documentos de facturación. No obstante, para sus clientes es, por supuesto, importante que indique el tipo impositivo correcto al calcular los presupuestos y las confirmaciones de pedido. La ventaja es muy clara: a partir de julio, sus presupuestos serán un poco más económicos. Esto debería repercutir positivamente en los suplementos de los pedidos de los clientes particulares. Aunque probablemente esté desbordado de encargos, sin duda es algo positivo. Porque, oiga, ¿mejor tener mucho que nada, ¿no? En principio, para usted como profesional, el tipo normal del 19 % o del 16 % suele ser el aplicable.

El impuesto sobre el volumen de negocios y el IVA explicados brevemente (gráfico propio)

El tipo reducido se aplica a productos y servicios de primera necesidad, lo que, sobre todo en el caso de los trabajos de construcción, suele ser poco habitual. Si tiene dudas, lo mejor es que consulte también este tema con su asesor fiscal. Por cierto: en 2019, el Estado recaudó 183 000 millones de euros en concepto de IVA al 19 %. A pesar de la debilidad de la economía en 2020, el Estado prevé una pérdida de ingresos fiscales de 20 000 millones de euros debido a las reducciones. Ante tanta generosidad, la Agencia Tributaria prestará especial atención, ya que, al fin y al cabo, se pretende que este «regalo fiscal» llegue al consumidor final.

Riesgos potenciales para usted

Existen algunas trampas que conviene conocer y tener en cuenta para que no cometa inadvertidamente un delito fiscal y se exponga a una sanción.

Trampa n.º 2: importes de IVA soportado declarados en exceso

Ejemplo 1

Usted emite una factura a su cliente con un 19 % de IVA por un servicio prestado en agosto de 2020. El cliente abona el importe íntegro. Sin embargo, su departamento de contabilidad o su asesor fiscal contabiliza los importes netos con el tipo de IVA correcto, que es del 16 %. El volumen de negocio declarado a la Agencia Tributaria resulta inferior al real y usted cae en la trampa fiscal n.º 1.

Ejemplo 2

Ha finalizado su servicio para el cliente en junio de 2020, pero no consigue emitir la factura hasta julio. Se aplicaría un 19 % de IVA, pero usted solo declara el 16 %. También en este caso, el Estado deja de percibir un 3 %. De nuevo, la trampa fiscal n.º 1.

Consejo n.º 1

Para evitar la trampa del tipo n.º 2 (importes de IVA soportado declarados en exceso), debe asegurarse siempre de que sus facturas de entrada también sean correctas; es decir, que sus proveedores indiquen en sus facturas el IVA correcto en cada caso.

Consejo 2

¿Recibe facturas que, según el artículo 13 b, están sujetas al régimen de autoliquidación? En este caso, la carga fiscal recae sobre usted como destinatario del servicio, por ejemplo, en el caso de los servicios de construcción. Debe asegurarse de que en su contabilidad se contabilice el tipo impositivo correcto. De lo contrario, también aquí corre el riesgo de caer en la trampa fiscal n.º 2.

¿Cuándo se aplica cada tipo impositivo?

Por regla general, el tipo impositivo se determina en función de la fecha en que devenga el IVA. En concreto, esto significa:

Regla general del IVA: el momento en que se haya completado la prestación de su servicio o la entrega de su mercancía determina el tipo impositivo del IVA, por ejemplo, mediante la recepción de la obra en las facturas finales.

Como regla general, puede recordar que el momento de la prestación completa de su servicio o entrega es decisivo.

Las entregas se consideran realizadas cuando el destinatario puede disponer plenamente de ellas; dicho de forma sencilla: ha recibido la entrega.

Los servicios se consideran prestados en el momento de la recepción. En el caso de los servicios de construcción, por ejemplo, la fecha de referencia decisiva es la recepción, normalmente documentada mediante un acta.

Pagos a cuenta y factura final

También en este caso se aplica lo siguiente: la fecha de referencia es aquella en la que se ha completado la prestación.

Si no ha habido prestaciones parciales con aceptaciones propias, se tiene en cuenta la finalización del encargo y, por lo tanto, el IVA que figura en la factura final se aplica al valor total del encargo.

Ejemplo 3

Usted comienza su encargo en mayo de 2020 y emite una factura de pago a cuenta en mayo y otra en junio, ambas con un 19 % de IVA (lo cual es correcto). En julio de 2020 finaliza el encargo, incluida la recepción. En consecuencia, en la factura final debe calcularse un 16 % de IVA sobre el valor total del encargo. Debe incluir en la factura final todos los pagos, incluidos sus respectivos impuestos, y sumarlos. A continuación, el importe pendiente de pago se obtiene de la diferencia entre esta suma y el valor total del encargo con un 16 % de IVA.

Ejemplo de una factura final con un 19 % de IVA y descuentos calculados y contabilizados con un 16 %, de conformidad con la VOB (en el software Plancraft)

Nota

Toda esta parte fiscal puede resultar confusa. Los ejemplos pretenden ilustrarlo de forma ilustrativa. En cualquier caso, consulte con su asesor fiscal, su departamento de contabilidad y/o otras empresas: ¡más vale prevenir que curar!

Lista de comprobación para empresas artesanales

Compruebe si su software para el cálculo de presupuestos y facturas puede indicar un 16 %

Si es necesario, consulte con su proveedor de software; busque alternativas a corto plazo

Compruebe también su software de contabilidad

Hable con su departamento de contabilidad o con su asesor fiscal para que todos estén al corriente

A partir de julio, compruebe con mayor atención que sus facturas recibidas incluyan los tipos impositivos correctos

Al elaborar presupuestos: intente prever con antelación cuándo formalizará el encargo y qué tipo impositivo se aplicará

Emisión de facturas: la aplicación del 16 % o del 19 % de IVA se determina en función de cuándo haya prestado o entregado el servicio o la mercancía en su totalidad (en este caso, lo que cuenta es la recepción de la obra)

Conclusión

La intención del Gobierno federal es sin duda buena, pero puede generar cierta confusión entre las empresas. Asegúrese de que su software para calcular presupuestos y facturas incluya el nuevo IVA. A continuación, tenga en cuenta que la fecha de la factura no es determinante para aplicar el tipo impositivo correcto, sino la fecha en la que haya prestado o entregado el servicio o la mercancía en su totalidad.Si sigue estas indicaciones y, por seguridad, consulta con su asesor fiscal, todo debería salir bien. ¡Feliz trabajo! Manténganse motivados y curiosos.

Foto de portada: imagen editada, de Steve Buissinne, de Pixabay

Autor del artículo

Lukas Bartels

Gerente de Marketing de Marca

Lukas es Gerente de Marketing de Marca en plancraft y forma parte del equipo desde el principio. Conoce bien las necesidades de los profesionales del sector artesanal y siempre está al tanto de las últimas novedades digitales. Gracias a su larga trayectoria en el mundo de las startups, sabe cómo crear soluciones de futuro para el sector.

El periodo de prueba es totalmente gratuito y sin compromiso. También puedes reservar una cita para una demo y dejar que uno de nuestros compañeros te enseñe plancraft.